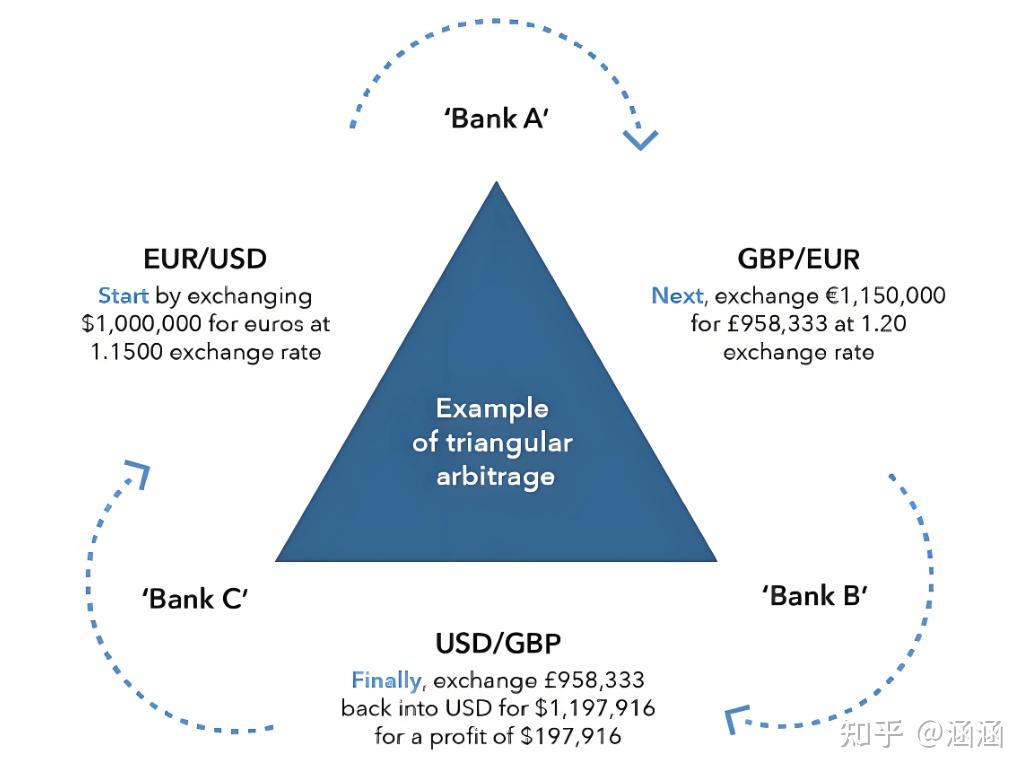

什么是三角套利?

三角套利是利用三种货币之间汇率差异来获取利润的交易策略。最经典的例子是EUR-GBP-USD三角,涉及三个货币对:

- EUR/USD(欧元兑美元)

- GBP/USD(英镑兑美元)

- EUR/GBP(欧元兑英镑)

基本原理 理论基础 理论基础在正常情况下,三种货币的汇率应该满足: EUR/USD = GBP/USD × EUR/GBP 换句话说,欧元兑美元的汇率应该等于英镑兑美元乘以欧元兑英镑的汇率。 套利机会的产生当市场出现短暂的价格偏差时,上述等式就不成立了。比如: - 如果 EUR/USD > GBP/USD × EUR/GBP,那么欧元被"高估"

- 如果 EUR/USD < GBP/USD × EUR/GBP,那么欧元被"低估"

这种偏差就是我们要捕捉的套利机会。 操作流程情况一:欧元被高估当EUR/USD的价格高于通过其他两个货币对计算出的理论价格时: - 卖出 EUR/USD(获得美元)

- 买入 GBP/USD(用美元买英镑)

- 买入 EUR/GBP(用英镑买欧元)

最终结果:手中的欧元数量比最初更多,实现了无风险套利。 情况二:欧元被低估当EUR/USD的价格低于理论价格时,操作方向相反: - 买入 EUR/USD

- 卖出 GBP/USD

- 卖出 EUR/GBP

通过这样的反向操作,同样可以获得套利收益。 我在学习过程中发现的关键问题1. 买卖差价(点差)的影响每次交易都要承担买入价和卖出价之间的差价。我算了一下,如果三个货币对的平均点差是2个点,那套利空间必须超过6个点才可能盈利。 2. 执行速度要求极高价格偏差往往只持续几秒甚至更短,这要求:

3. 资金和技术门槛

需要足够的资金量来覆盖交易成本

必须有能力开发高频交易系统

需要优质的数据源和执行环境

我的开发计划技术实现思路- 实时数据收集:监控主要货币对的买卖价格

- 套利机会识别:实时计算价格偏差,判断是否存在套利空间

- 自动执行系统:当发现机会时自动下单

- 风险控制:设置止损和最大持仓时间

预期挑战

市场效率:现在的外汇市场已经非常高效,大部分机会被专业机构瞬间消除

技术竞争:个人投资者很难与机构的高频交易系统竞争

成本控制:交易成本可能会吞噬大部分理论利润

为什么还要尝试?

虽然面临诸多挑战,但我认为这个项目仍然有价值: - 学习市场微观结构:深入了解外汇市场运作机制

- 技术能力提升:锻炼实时系统开发能力

- 可能性探索:也许能在某些小众时段找到机会

下一步准备先用模拟数据搭建基础框架,测试算法的准确性和执行效率。等有了初步结果,我会继续分享开发过程和测试数据。

|

发表于 2025-8-26 21:45:44

发表于 2025-8-26 21:45:44