|

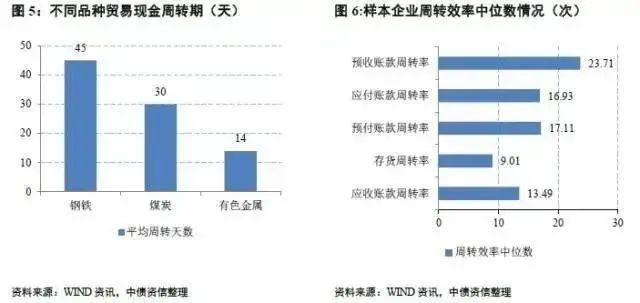

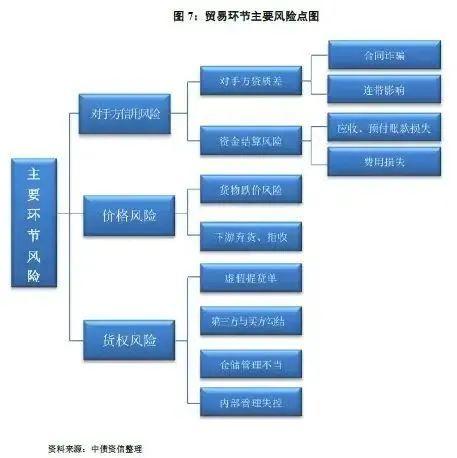

3、货权风险 货权风险主要包括因为仓储、物流方等外部中介服务机构导致货物损失风险以及商品价格波动较大、存货持有周期较长导致存货跌价的风险。在大宗商品景气度低迷且价格波动加剧、贸易企业存货周转效率降低的背景下,部分贸易企业由于未能有效锁定购销价格,存在较大的跌价损失风险。货权损失风险主要出现在货物仓储期间,贸易商失去了对货权的控制,一般表现在以下几方面: (1)虚假提货单:主要是买方或者第三方,在未通知贸易商的情况下,利用虚假提货单据到仓库出货,或利用虚假仓单将货物抵质押,造成货权损失。 (2)货代、仓储方与买方勾结:货代公司或仓储公司在未接到贸易商放货通知的情况下,将货权提前转移给下游买方,贸易商对货权失控。 (3)仓储管理不当:在未经贸易商允许的情况下,仓储管理公司对货物进行随意处置、使用或抵质押,导致货物无法正常提出,面临货权损失风险。 (4)内部管理失控:贸易商对内部人员及货物管理力度不够,内部人员联合外部人员弄虚作假,转移货权或超额放货,最终失去货权。 风险防控: 货权控制分为主动控制和被动控制两类,贸易企业应确保库存的合理性,防范存货跌价风险。一般来说由于贸易企业与仓储企业之间存在较大的信息不对称性,因此贸易企业在货款控制方面相对被动,一般通过建立严格的仓储方审核机制和物流规范管理制度,需选取可靠的货代公司及仓储公司、与部分仓储企业建立长期稳定合作关系等方式实现。除此之外,贸易企业也通过对仓储公司进行定期或不定期对账检查,加强仓库现场巡视、严格履行合规审查流程。 二、风险识别 由于可获取的信息有限,除了定性判断贸易企业的风险防控执行情况外,在判断贸易企业上述贸易环节风险高低时,可结合贸易企业审计报告及相应的指标表现进行分析。 1、交易对手方 (1) 上游供应商方面,对前五大供应商是否经常变动或存在集中度较高的情况进行关注,若供应商出现频繁变动,并为中小型生产企业或经销商,在一定程度上说明,采购货物质量或存在一定不稳定性,贸易企业对供应商整合力度较弱,若供应商较为稳定,或为较大型上游生产型企业,其信用资质相对较好; (2) 下游客户是采购产品的直接需求方,还是中小型经销商,若为生产型企业则下游需求相对稳定; (3) 贸易企业上游供应商和下游客户是否有关联关系,若有关联关系则企业可能存在虚增收入或者融资性贸易业务。 2、预付、预收账款管理 贸易商为控制信用风险,一般会对下游客户收取一定的保证金,在预付账款大规模增长的同时,若预收款始终保持较低占比或者增幅明显较小,企业资金垫付风险暴露更为明显,一般可以通过预付账款/预收账款指标来监测企业资金垫付风险暴露情况。 3、应收账款及坏账计提情况 对企业应收账款账龄结构以及账款质量进行分析,通常贸易企业账款周转多为短期,若一年以上账款累积增加,则回收风险较大;同时需关注坏账计提规模是否与业务量匹配,如果账款规模不断扩大,而相应计提比例维持或减小,可能存在坏账计提不充分的风险。 4、现金周转周期 如第二部分分析所述,若贸易企业上下游主要是生产型企业,其整体贸易流转效率相对较慢,不同大宗商品品种不一,一般从采购到下游回款在14~45天不等。对于现金周转周期特别短的贸易企业,其贸易业务可能相对缺乏上下游生产基础,风险相对更大。此外,尤其需重点关注企业存货周转率和应收账款周转率,结合样本企业分别9次和13.49次的中位数来看,对于存货和应收周转效率过低且逐年下降的贸易企业可能存在存货积压以及应收账款回收不及时情况,需同时关注其减值损失的计提是否充分。 5、资金需求量与债务规模匹配度 我们可以根据贸易企业的现金周转周期大致测算企业贸易业务资金需求量(如第二部分所述),并将其与企业的债务规模进行对比,对于债务规模远高于其贸易业务资金需求量的企业,需关注其资金投向。 6、账款的"特殊处理" 贸易企业在面临回收困难或涉诉的应收账款时,存在计提资产减值损失不够充分的情况,这部分账款往往会通过各种方式转移至其他应收款科目。

|

发表于 2025-7-14 21:10:19

发表于 2025-7-14 21:10:19